2022年12月4日(周日)10点,经济与金融学院海外学者系列讲座第2讲在经管大楼506会议室召开,新加坡管理大学李光前商学院金融学助理教授李伟凯教授应邀为经济与金融学院博士生和硕士生展开题为“Climate Finance”的讲座。

继上一次李伟凯教授关于“ESG and Firm Value”的讲座,此次李伟凯教授给我们带来的同样是关于绿色能源、环境相关的“Climate Finance”的学习,此次的讲座内容主要分为三个部分,一是关于气候金融的背景,二是投资者和监管者关于气候风险的看法,三是关于气候风险的测量与定价,其中包括介绍物理风险和转型风险的定价以及探讨公司债券的定价中是否有反映气候风险。

图1 讲座开始

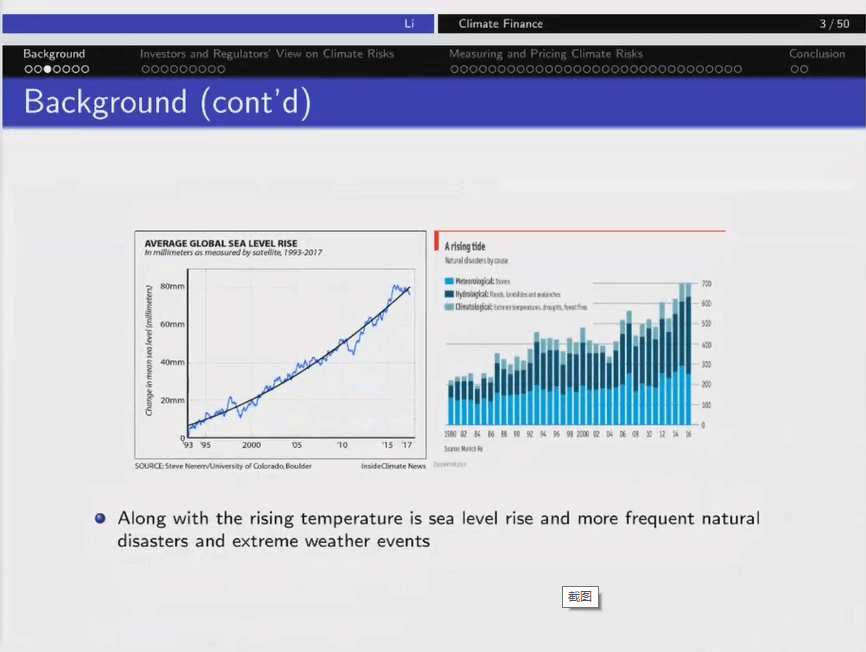

讲座初始,李伟凯教授从气候金融的背景着手,展现了气候风险在国际上引起广泛关注的现状,从1960年以来全球气温逐渐上升,伴随着气温的上升导致海平面上升、极端天气等频繁发生的自然灾害,同时也导致相关公司出现破产、海景房的贬值等问题。面对这样的变化,人们不再认为这仅仅是周期性的气候变化,而是更重视人类行为对气候的影响,并逐渐重视气候风险对金融市场的影响。

图2 气候风险对金融市场的影响

紧接着,李教授开始介绍人们对于气候风险的看法,政府和监管者主要担心气候变化可能会带来潜在的系统性风险从而影响金融的稳定性,对于碳密集型企业来说,不转型和转型过快都可能造成一定的风险。调查表明,机构投资者也越发关注气候风险,并认为关于气候风险的披露和传统金融披露同样重要。对此,关于气候风险的管理主要通过两种方式:分析公司的“碳排放足迹”和碳定价。

图3 老师和同学们认真听讲

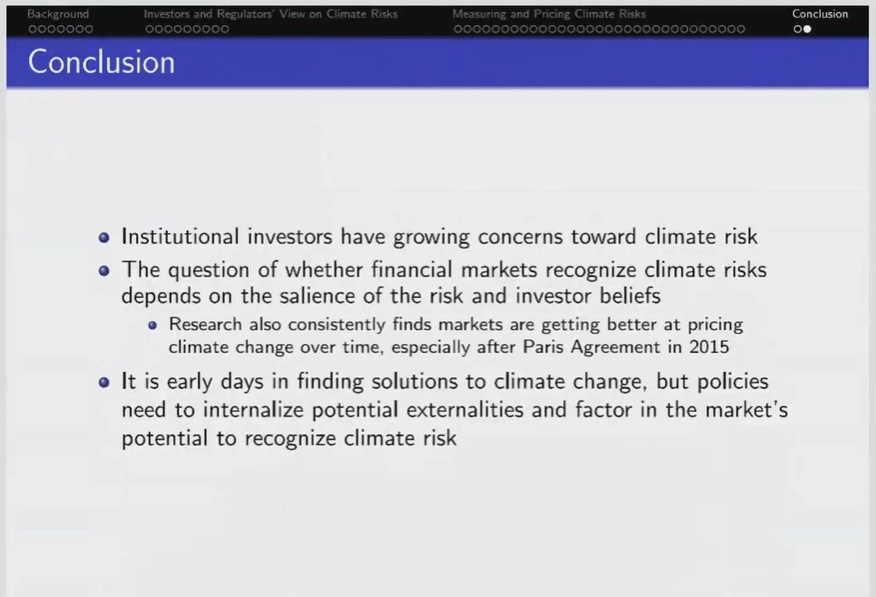

最后,李教授讲述了本讲座最主要的部分,气候风险的定价主要体现在关于物理风险的定价与转型风险的定价,并由此可确定对气候风险的衡量标准。李伟凯教授介绍各前沿学术论文对此的探讨结果,与此同时,还介绍了自己关于这个热点问题的研究报告“Do Corporate Bonds Price in Climate Transition Risks”。该篇报告通过分析其选用公司的债券,主要是因为公司债券类似于卖空期权,可以有效地解决了尾部风险的问题,之后分享了整个实证论证过程和结论,研究表明,投资者越来越重视气候风险,而金融市场能否反映气候风险主要取决于投资者是否坚信气候风险带来了一定的影响。

图4 研究结论

本次讲座李伟凯教授给大家带来了最前沿的学术探讨话题,为同学们学术学习提供了方向指导与借鉴,使线上线下同学都收获满满。讲座之后,李伟凯教授还耐心地为大家解答疑惑并推荐了相关的论文文献。最后苏梽芳教授代表同学们对李伟凯教授表示由衷地感谢,并希望以后邀请更多的海外学者为大家进行学术分享。感谢李伟凯教授!期待下次相会!

| 华大首页 华大60周年校庆网 华大图书馆 中国互联网中心 深度电商网 CEIC全球经济数据库 RESSET宏观数据库 电商学习论坛 华大教务处 学生管理系统 RESSET高频数据库 海丝文化电商虚拟仿真系统 |  |

华侨大学经济与金融学院 版权所有 CopyRight © 2012 All Rights |