2019年7月8日-10日,由经济与金融学院主办的2019年计量经济学前沿暨教学技能提升研习班在经管807开课。在本次计量经济学前沿课程中,经济与金融学院有幸邀请到美国佐治亚州立大学罗宾逊商学院风险管理与保险系彭亮教授、台湾中兴大学财务金融系陈美源教授以及台湾中山大学社会科学院副院长李庆男教授,为本院数量经济学方向博士及硕士研究生开展为期三天的五次计量经济学专题进修课程。经济与金融学院副院长苏梽芳教授主持此次课程。

在7月8日上午9:00-11:00课程第一讲中,美国乔治亚州立大学教授、江西财经大学讲座教授带来了题为“New Robust Econometric Tests for a Dynamic Predictive Regression”的讲座。彭亮教授从基本的线性回归模型出发,列举了一些常用的预测变量。建立模型进行解释变量的显著性检验,使用不同的数据周期和方法得到的可预测性结论是矛盾的,并给出了相关例证。

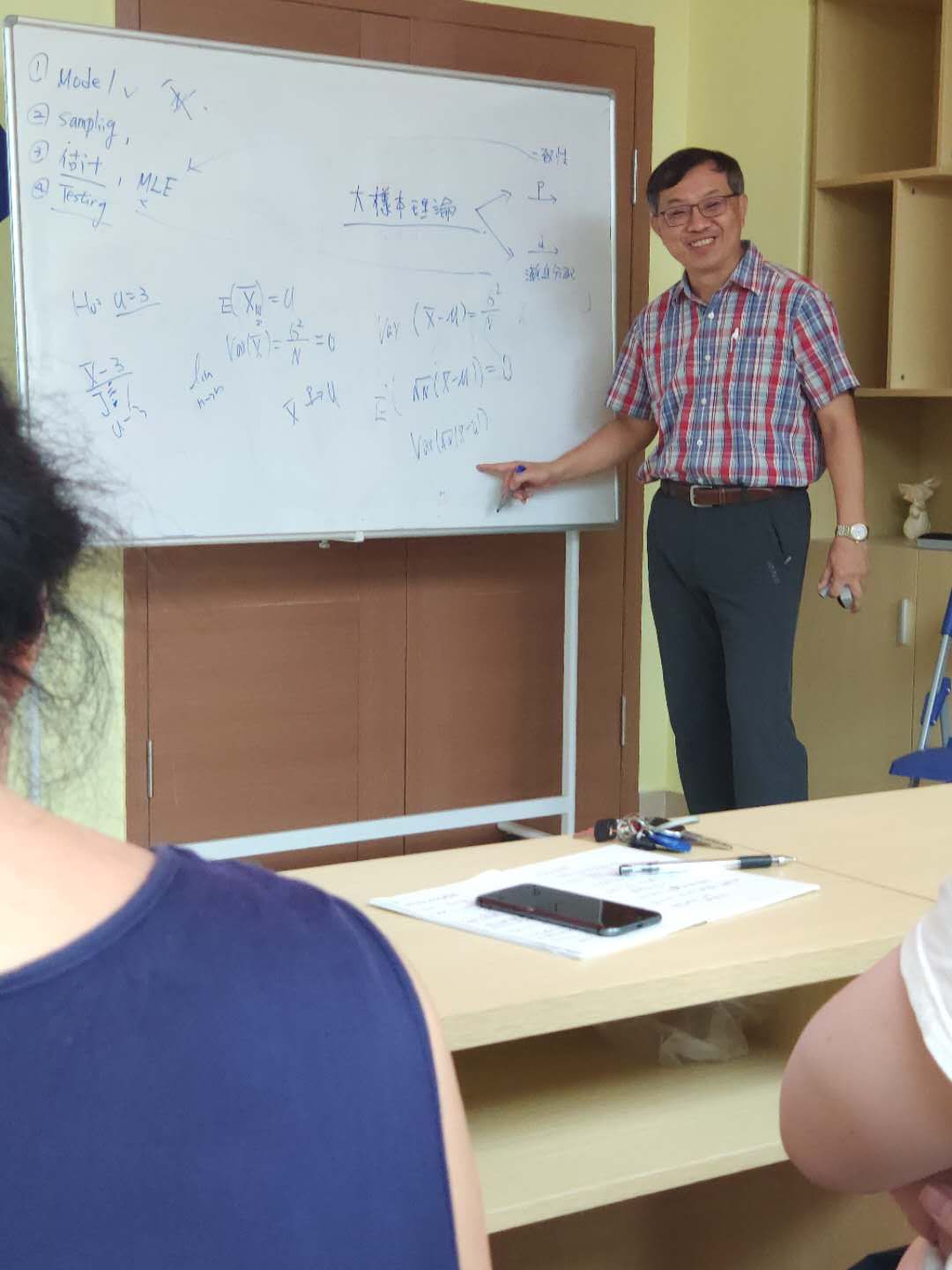

7月9日上午9:00-11:00第二讲,台湾中兴大学财务金融系陈美源教授做了题为“Mean Regressions: Estimations, Asymptotic Normality and Hypothesis Testing”的学术报告。陈美源教授本次课程的讲授围绕样本的随机抽样展开,他认为样本地随机抽样在计量经济学研究中非常重要,但经常在计量经济学课程的讲授过程中为人所忽略。陈教授利用大数定律和中心极限定律证明了回归系数的渐进正态性,放宽了计量经济学的古典假设。

7月9日下午15:00-17:00第三讲,美国伊利诺衣大学香槟分校经济学博士、台湾中兴大学财务金融系陈美源教授做了题为“Quantile Regressions: Estimations, Asymptotic Normality and Hypothesis Testing”的学术报告。陈美源教授本次课程的讲授围绕计量经济学中的分位数回归展开。陈教授认为,与传统回归方法注重对条件期望函数的估计不同,分位数回归能够度量因变量的分布函数如何受自变量影响。而现实中的金融数据普遍存在尖峰后尾特点,因此分位数回归在金融领域有着比传统回归更为广泛的应用。

7月10日,课程的第四、第五讲,美国密西根州立大学经济学博士、台湾中山大学社会科学院副院长李庆男教授分上下午两场,做了题为“Introduction to Stationary ARMA Process :Model Specification , Estimation and Hypothesis Testing”、“Unit Root Test with Fourier break”学术报告。李庆男教授的本次讲座围绕一个看似简单的传统计量经济学时间序列模型-ARMA模型展开。首先李庆男教授以股票市场的收益率的预测为例,介绍了时间序列分析在经融学中的应用。随后分别介绍了AR模型和MA模型背后的经济含义及两个模型的估计方法。最后李教授讲授了ARMA模型的统计检验过程。在“Unit Root Test with Fourier break”学术报告中,他介绍一种Fourier break的单位根检验方法。

回顾三天的课程,同学们可谓收获颇丰。在与几位专家的学术交流中,参加本次研习班的老师和同学们扩宽了学术视野,巩固了计量经济学的专业基础。不仅在计量模型的理论学习上更进一步,更启发了今后的学术创作。

| 华大首页 华大60周年校庆网 华大图书馆 中国互联网中心 深度电商网 CEIC全球经济数据库 RESSET宏观数据库 电商学习论坛 华大教务处 学生管理系统 RESSET高频数据库 海丝文化电商虚拟仿真系统 |  |

华侨大学经济与金融学院 版权所有 CopyRight © 2012 All Rights |