2018年5月26日下午2点,经济与金融学院商道论坛95讲在经管楼506开讲,厦门大学数学科学学院特聘教授、博士生导师李效虎应邀担任主讲嘉宾,为学院部分研究生以及博士生做了题为“On Optimal Capital Allocation to Actuarial Risks”的专题讲座。

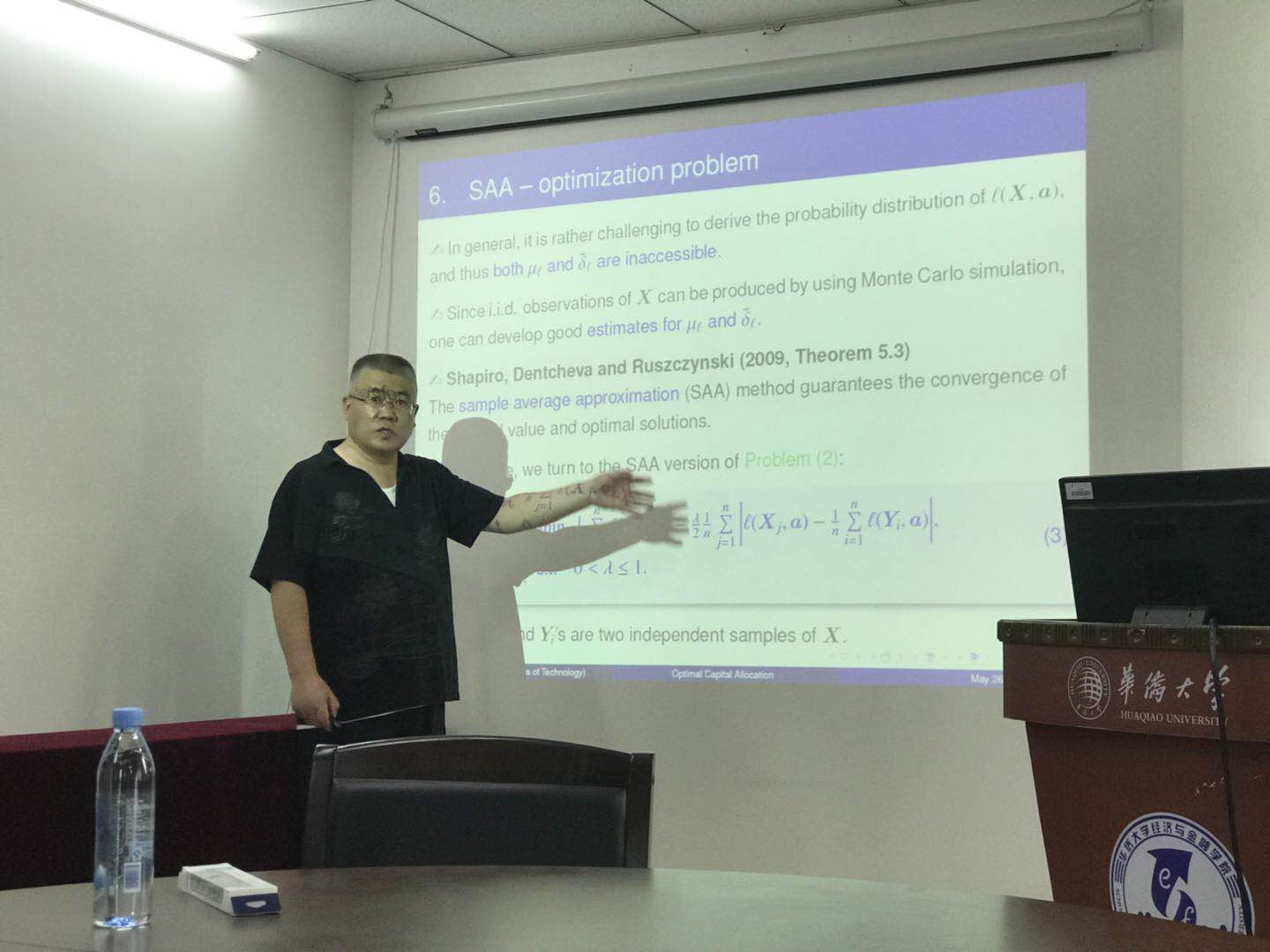

李效虎教授主要讲述了在保险精算风险下如何达到最优资产配置的问题。首先以保险公司为例,其在市场中属于风险厌恶性投资者,目的是合理分配资产达到累计损失最小,李教授以此为依据提出一系列资产配置的有效组合,并给出了在不确定事件中保险公司的投资期望界限表达式。其次,李教授介绍了在前述表达式中一阶随机占优(随机序)和二阶随机占优,并且提出一阶随机占优针对的是任意风险偏好者因此在实用性上优于二阶。接下来,李教授介绍了均值风险模型,此模型能够将经济学中的二维问题转化为数学中的一维问题,然而由于变量选取的随机性与方程表达式的多重性,该方程的最终数值无法计算得到。所以最后教授从统计学角度出发,介绍了SAA方法。这个方法可以有效避免数值无法进行计算的弊端,通过收集数据代入边际条件下的资产配置模型以得到选取变量的估计值,得出较为接近现实情况的答案。在实际运用中李教授列举了三个例子,分别使用了满足正态分布、韦伯分布、最优覆盖限制分配的数据进行统计。最后的结果是理论与算法相符,可以推出SAA算法相对有效。李教授提出在经济学研究过程中遇到无法解决的问题,要善于利用数学工具将其转化,数学中无法计算时可以结合统计学理论用估计值得出结果,

李效虎教授在做完生动幽默的演讲之后,与在场同学展开了互动。他认为每个人都有自身的优点和不足,通过扬长避短都可以做出自己的成绩,有的时候遇到不能解决的问题,从另一个角度出发,可能会得到意想不到的结果。而在座学生表示,本次讲座让他们了解到保险精算方面前沿的理论知识,并且学习到了思路转化的方法,是一次令人记忆深刻的讲座。

晚上7:30,李教授继续为部分师生做了题为“Preservation of WSAI under Default Transforms with Application in Asset Allocation for Dependent Realizable Returns”的专题讲座。

李效虎教授首先介绍了WSAI这一分析方式,即弱随机位置递增;以预测一个人的身高与体重为例,先说明了随机序这一概念,说明实际运用中的一个关键问题是两个随机变量的比较问题。并且,从这一问题引申出位置递增函数这一概念。其次,李教授介绍了目前常用的违约模型,即标准违约模型与独立违约模型,说明了这些模型的意义以及其中存在的不足。最后,李教授介绍了当下较新的两个模型,即“非零违约模型”和“违约不独立”的模型,并把他们和位置递增函数与位置递减函数结合起来,说明了一个非常重要的定理,也就是:违约变换作用于这两个函数并不会改变其性质,在资产配置决策中,这一个性质的一个重要推论是,对于风险厌恶这而言,当收益率是位置递增函数,阈值是位置递减函数时,投资组合递减排列的效果最好。

本次讲座为同学们提供了一次接受前沿理论和分析方法的难得机会。李效虎教授对WSAI这一前沿分析方式进行了深入浅出的讲述,将晦涩的理论阐述得通俗易懂,开阔了我们的学术视野。做完生动幽默的演讲之后,赵林海副教授与李效虎教授进行了互动并对李效虎教授的讲座做出了总结,并鼓励学生们在这一领域进行探索。在座学生表示,这次学到了前沿的理论知识,对WSAI理论有了一个初步的认识,为以后的论文选题和学术研究大有裨益,是一次令人记忆深刻的讲座。

| 华大首页 华大60周年校庆网 华大图书馆 中国互联网中心 深度电商网 CEIC全球经济数据库 RESSET宏观数据库 电商学习论坛 华大教务处 学生管理系统 RESSET高频数据库 海丝文化电商虚拟仿真系统 |  |

华侨大学经济与金融学院 版权所有 CopyRight © 2012 All Rights |